Les taux de crédit vont rester bas (jusqu’en 2080)

Vous vous demandez si les taux de crédit vont rester bas encore longtemps ?

La réponse rapide est oui !

La réponse longue nécessite de lire l’article jusqu’au bout pour bien comprendre les enjeux, les mécaniques en place qui font que les taux montent ou descendent, que je vais vous expliquer dans cet article.

Sommaire

Pourquoi les taux de crédit vont rester bas ?

Pour bien comprendre pourquoi les taux de crédit vont rester bas pendant encore longtemps, il faut même si c’est un peu complexe comprendre comment les taux fonctionnent.

Qui décide finalement si le taux doit être élevé ou bas ? Les marchés ?

Rôle de la Banque Centrale Européenne (BCE)

Non en réalité, il s’agit des banques centrales (BCE en Europe) qui définissent ce qu’on appelle les taux directeurs en économie.

Un taux directeur, c’est tout simplement le résultat de l’analyse que fait chaque banque centrale (la Federal Reserve aux USA, la BCE en Europe) de la situation économique et va donc définir différents taux :

- Le taux de rémunération des dépôts ;

- Le taux de refinancement (« taux REFI ») ;

- Le taux du prêt marginal (en Europe).

Le taux directeur concerne le taux de refinancement, qui permet aux banques de se refinancer de façon hebdomadaire auprès de la banque centrale et donc en gros de savoir à quel taux elles vont pouvoir emprunter ou se refinancer.

Crise économique (Covid) = états fortement endettés

Or, pour faire face à la crise du COVID et de son cout exorbitant pour l’économie :

- Couts liés à la santé

- Organisation et désorganisation générale

- Cout du chômage partiel

- Augmentation du chômage et donc des allocations versées

- Mesures de relance et de soutien à l’économie

- Etc

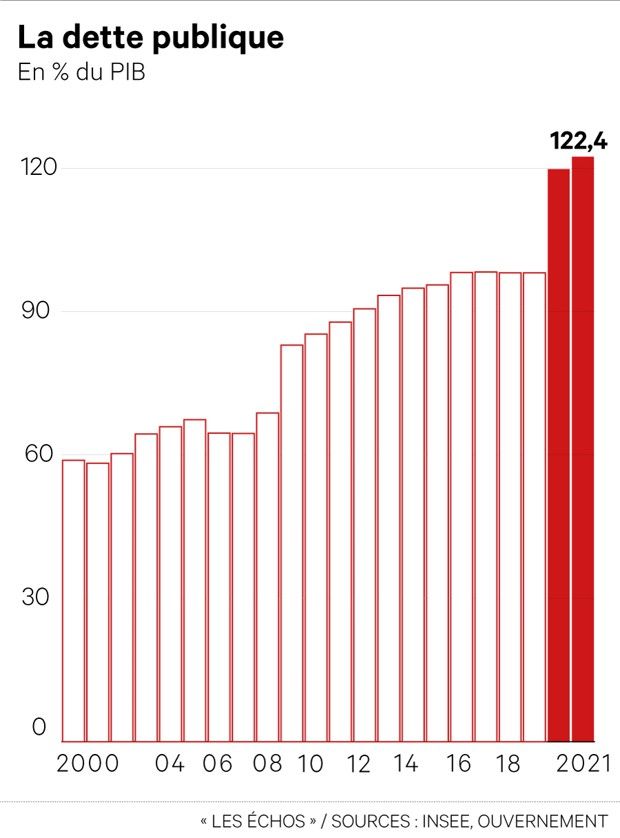

Toutes ces mesures et ces couts supplémentaires obligent les états du monde entier à s’endetter pour pouvoir les financer, créant ainsi une charge d’endettement encore jamais vue en % du produit intérieur brut.

Face cette augmentation astronomique de la dette, la banque centrale doit absolument tout faire en réduire la portée et l’impact sur le budget de l’état.

C’est précisément pour cette raison que les taux de crédit vont rester bas pendant encore de longues années car la moindre remontée des taux de refinancement, que ce soit des états ou des banques provoquerait une implosion d’un système qui croule sous la dette.

Tant que le cout du crédit reste bas, même des taux élevés de dette comme c’est le cas en France restent soutenables car son impact sur les dépenses publiques diminue.

Le taux d’endettement en % du PIB n’est donc qu’un indicateur parmi d’autres et s’il est parfaitement balancé par des taux bas, l’impact est donc anéanti puisque rendez-vous compte que la France emprunte à des taux négatifs !

Un taux négatif veut tout simplement dire que les investisseurs payent pour prêter à la France, une situation donc très confortable mais pour combien de temps encore ?

Nul ne le sait concrètement, mais ce que nous savons c’est qu’une remontée des taux signifierait une crise économique et systémique absolument dantesque faisant passer 1929 pour un jeu d’enfant.

C’est pour cette raison que je considère que les taux de crédit vont rester bas pendant encore très longtemps, des décennies et pourquoi pas 2080 car non seulement la dette ne diminue pas, elle augmente.

Quelle conséquence sur mon budget ?

Tout ça c’est bien beau mais quel impact sur votre budget si les taux de crédit vont rester bas encore longtemps ?

Et bien comme toute nouvelle, il y a le bon et le mauvais coté, commençons par le bon :

Tous les taux de crédit vont rester bas (immobilier, consommation…)

Première conséquence directe de cette politique des taux bas, les taux de crédit vont rester bas que ce soit pour les crédits à la consommation comme lafederation.org ou les crédits immobiliers classiques effectués dans une banque.

Cela peut donc être une excellente stratégie de convertir vos euros en actifs immobiliers ou autres pour plusieurs raisons.

Je l’avais déjà abordé dans mon article : endettez-vous mais pour répéter brièvement ou pour vous éviter de lire tout l’article correspondant (même si je vous y encourage quand même, on y apprend plein de choses!=

Pour résumer donc, l’autre conséquence de la crise du Covid c’est (en plus de faire en sorte que les taux de crédit vont rester longtemps) la politique de création monétaire sans commune mesure lancée de pair par toutes les banques centrales mondiales.

Concrétement, une création monétaire veut dire qu’on augmente la quantité d’argent (d’euros pour nous) en circulation ce qui a deux effets :

- Dévaluation de la monnaie

- Augmentation de l’inflation

Autrement dit, l’argent que vous avez en banque vaut de moins en moins en termes de pouvoir d’achat, tandis que les actifs financiers (actions, immobilier…) vont eux augmenter à cause des deux phénomènes cités.

En effet, l’inflation ce n’est pas que le prix de la baguette de pain mais avant tout des actifs financiers qu’il est donc stratégique d’acquérir en cette période.

Le rendement de l’épargne va diminuer

Une bonne nouvelle n’arrivant jamais seule (ironie) j’en ai une autre : les taux d’épargne vont continuer à baisser eux aussi.

Pour comprendre pourquoi, il suffit de regarder à l’intérieur des fonds en euro des assurance-vie et des différents livrets d’épargne.

On y trouve essentiellement des dettes d’état souverains très solides comme ceux de la France, de l’Allemagne ou des Etats-Unis, ce qui en fait un des placements les plus surs qui soient certes, mais aussi les moins rémunérateurs.

Quand je vous disais plus haut que la France empruntait à des taux négatifs, et bien c’est aux investisseurs dont vous faites partie si vous épargnez sur un fond en euro d’assurance-vie par exemple.

Conclusion : les taux de crédit vont rester bas, sachez en profiter !

Que faire pour endiguer cela alors que les taux de crédit vont rester bas encore longtemps ?

Tout simplement ce que je vous disais plus haut, vous exposer au risque et acheter des actifs comme des actions en bourse, de l’immobilier ou encore du bitcoin.

Et si en parallèle vous avez la possibilité d’investir à crédit dans l’immobilier, cela me parait être une bonne stratégie pour non seulement éviter de souffrir des taux d’épargne qui baissent mais d’en profiter en achetant des actifs qui vont vous rapporter sur la durée.

Quelles stratégies pensez-vous mettre en place pour vos finances personnelles puisque les taux de crédit vont rester bas ?

Partagez votre expérience et vos questions dans les commentaires de l’article !