Comment se protéger contre l’inflation en 2022 ?

L’inflation est de retour.

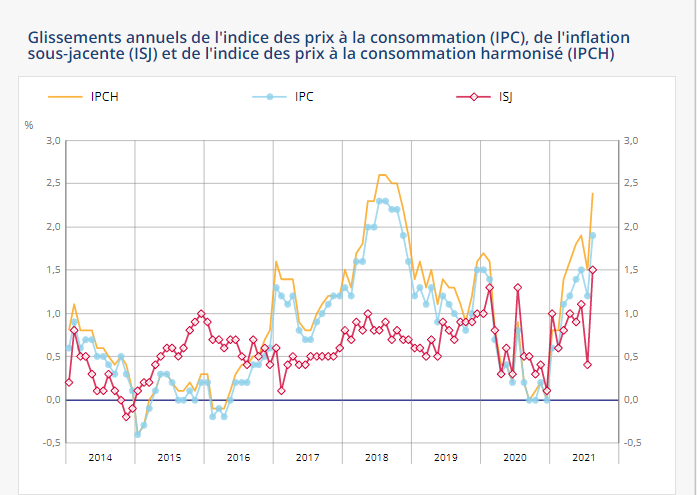

Si en France, les statistiques officielles d’inflation n’ont encore rien d’alarmant, il est en est autrement dans les autres pays (notamment aux Etats-Unis ou elle atteint 5,4% en octobre 2021) et ce n’est évidemment qu’une question de temps avant que les prix à la consommation ne flambent également chez nous.

Se protéger contre l’inflation devient donc une priorité alors que la crise économique provoquée par la pandémie de COVID 19 est encore bien présente dans notre quotidien.

Mais comment faire pour se protéger contre l’inflation ? Et d’ailleurs pourquoi soudainement de l’inflation alors que celle-ci était jusqu’ici plutôt bien contenue?

Sommaire

Pourquoi verra-t-on de l’inflation en France en 2022 ?

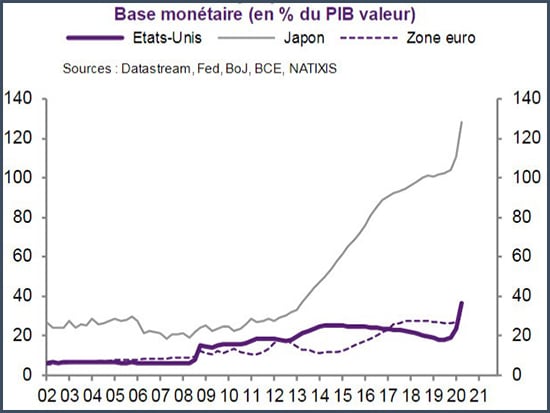

La raison esstielle du retour de l’inflation en France en 2022 est lié à la politique monétaire de la banque centrale européenne qui à l’image de ses homologues de la réserve fédérale américaine a fait tourné la planche à billets de façon jusque là jamais vue pour permettre aux états de l’union européenne de faire face à la crise du COVID et à l’arrêt pur et simple de l’économie pendant plusieurs mois.

L’augmentation de la masse monétaire veut tout simplement dire que la banque centrale européenne a créé de l’argent qu’elle a ensuite prété aux états (qui se sont donc endetté auprès d’elle) afin de subvenir à leurs besoins.

Résultat, la masse monétaire en circulation augmente ce qui diminue mécaniquement la valeur de chaque euro en termes de pouvoir d’achat qui se ressent donc par la suite au bout de quelques mois / années dans le prix des choses que vous achetez au quotidien, mais aussi et surtout des actifs.

Se protéger contre l’inflation en achetant des actifs

C’est donc par là que passe la meilleur solution pour se protéger contre l’inflation : convertir vos euros sonnants et trébuchants en actifs dont la valeur en ces mêmes euros va inéxorablement augmenter, non car l’actif en lui-même s’apprécie ou prend de la valeur, mais tout simplement car l’euro (tout comme le dollar, le yen, la livre…) perd de sa valeur.

La solution consiste donc à troquer vos euros contre des objets mais pas n’importe lesquels évidemment : si vous achetez la dernière BMW ou un canapé, sa valeur subira non seulement l’inflation mais également la dépréciation du fait qu’il s’agisse d’un passif et non d’un actif, pour bien comprendre la différence entre un actif et un passif je vous renvoie à l’article consacré ou à la vidéo que j’ai réalisé sur le sujet :

Et donc concrétement, que faut-il faire pour se protéger contre l’inflation en 2022 ? Que faut-il acheter concrétement ?

L’immobilier

A la fois valeur refuge en temps troubles et actif intéressant en temps normal, l’immobilier devient un investissement hyper intéressant en temps d’inflation pour plusieurs raisons.

Premièrement car on doit tous se loger ! Tant qu’à faire, autant que cela vous protège contre l’inflation plutôt que de la subir.

Ensuite, contrairement aux actifs financiers décrits ci-dessous, l’immobilier remplit une fonction sociale importante en permettant aux propriétaires de louer leur bien à ceux qui ne peuvent pas encore devenir propriétaires.

Ces investissements locatifs sont déjà en soi intéressants et le deviennent encore plus quand on souhaite se protéger de l’inflation car non seulement la valeur du bien que vous achetez va augmenter avec le temps (l’effet de l’inflation) mais ce sera également le cas du loyer que vous pratiquerez.

Cela permet donc d’avoir à la fois un actif qui prend de la valeur, tout en générant tous les ans un chiffre d’affaires de plus en plus important car le coefficient de revalorisation des loyers est avant tout indexé sur l’inflation.

Que ce soit via des programmes immobiliers neufs ou sur le marché de l’immobilier d’occasion, investir dans l’immobilier en temps d’inflation m’apparait comme tout simplement indispensable pour se protéger de l’inflation et continuer de faire grossir son patrimoine qui autrement, fonderait comme neige au soleil en termes de pouvoir d’achat.

Acheter des actifs financiers (actions, cryptos, métaux)

Autre moyen bien connu des investisseur et autres gestionnaires de patrimoine : se protéger contre l’inflation en investissant dans les actifs financiers traditionnels ou innovants qui vont non seulement vous protéger contre l’inflation mais vous permettre d’augmenter de façon substantielle votre patrimoine.

Ce n’est pas par hasard que les personnes les plus riches de la planète (E.Musk, J.Bezos, B.Arnault, W.Buffet…) sont avant tout actionnaires de leurs entreprise et ne gardent pas leur patrimoine sur un livret A en € ou en $ !

Parmi les actifs financiers intéressants en cette fin d’année 2021 :

- Les ETFs des grandes bourses mondiales (SP500, Nasdaq, DAX, CAC40…)

- Les cryptos tels que le Bitcoin ou Ethereum qui battent de nouveaux records de valuation au moment ou je rédige ces lignes

- L’OR et l’argent revenus à des prix très intéressants

- Quelques actions individuelles selon vos gouts et vos stratégies

Dans tous les cas, ne restez pas sur la touche en vous disant que c’est la crise et que ce n’est pas le moment d’investir en bourse, regardez plutot le graphique du CAC40 qui a certes pris de plein fouet la crise du COVID19 pour se rétablir à peine quelques mois après et continuer vers de nouveaux sommets et ce alors même que l’économie mondiale entière a connu sa plus forte récession depuis la 2nde guerre mondiale…

Se protéger contre l’inflation… avec un crédit

Cela peut paraitre contre intuitif de s’endetter en période de crise et pourtant…

Comme je le disais dans un précédent article (En 2022 : Endettez-vous !) s’endetter aujourd’hui (pour s’acheter des actifs comme de l’immobilier par exemple, pas pour acheter une nouvelle TV!) permet de rembourser une somme fixe tous les ans pendant 15, 20 ou 25ans.

Or, si la valeur de chaque euro baisse avec le temps ne serait-ce que de 3% par an, cela veut dire que l’effort que vous fournirez dans quelques années pour rembourser ce crédit immobilier par exemple sera de moins en moins important, de moins en moins significatif pour votre budget.

Ce n’est pas toujours simple à visualiser car un euro reste un euro mais cela devient tout de suite plus logique si on raisonne en termes de pouvoir d’achat :

Si vous prenez un crédit de 1000€ / mois à taux fixe aujourd’hui et que 1000€ valent à peu près 1000 baguettes de pain, ces mêmes 1000€ que vous rembourserez ne vous permetteront plus d’acheter que 300 ou 400 baguettes dans 20ans.

C’est donc comme si vous remboursiez votre crédit aujourd’hui avec l’équivelent de 1000 baguettes de pain mais seulement 300 dans 20ans.

Conclusion

Se protéger contre l’inflation n’était jusqu’en 2022 pas une priorité tant celle-ci étant négligeable, mais les effets désastreux de la crise du Coronavirus sur l’économie ont obligé les banques centrales à modifier en profondeur leurs politiques monétaires ce qui permet aux états et aux entreprises de s’en sortir mais qui produit de l’inflation en contre partie.

Il est donc important pour chacun d’entre nous de s’armer des meilleurs outils pour s’en protéger (comment souvent, la réponse passe par l’investissement dans l’immobilier ou les actions) et éviter de stocker des euros sur un compte bancaire, un livret d’épargne au rendements faméliques depuis déjà plusieurs années (lire l’article sur le livret A)

Si vous avez aimé cet article, n’hésitez pas à le partager sur les réseaux sociaux et à commenter en donnant votre avis ou en partageant vos idées et stratégies pour se protéger de l’inflation en 2022 car nous en auront tous grand besoin !

Pour compléter ses revenus et survivre à l’inflation il y a des choses à faire sur le net comme répondre à des sondages rémunérés, faire des missions, toucher du cashback, jouer en ligne etc…. Je sais que ça prend du temps mais plutôt que de regarder la TV…