Faut-il acheter de l’immobilier en 2023 ?

Les taux d’emprunt immobilier remontent. Voilà ce que titrent partout les magazines, sites d’actualité, blogs et autres vidéos youtube qui parlent d’immobilier.

Pour autant, la question d’acheter de l’immobilier en 2023 que ce soit pour un investissement locatif ou pour sa résidence principale est une question plus vaste qu’un simple taux d’emprunt.

Celui-ci conditionne bien sur votre capacité d’emprunt, le cout du crédit et probablement encore sa durée dans le temps mais ne doit pas être le seul facteur de décision dans un achat immobilier.

Je vous propose donc dans cet article de faire le tour du marché, des perspectives macro économiques et de tenter de répondre à la question de savoir s’il est opportun ou non d’investir dans l’immobilier en 2023.

Sommaire

Pourquoi les taux d’emprunt remontent ?

Tout d’abord, commençons par constater l’incontestable : les taux d’emprunt immobilier remontent en 2022 et probablement encore en 2023.

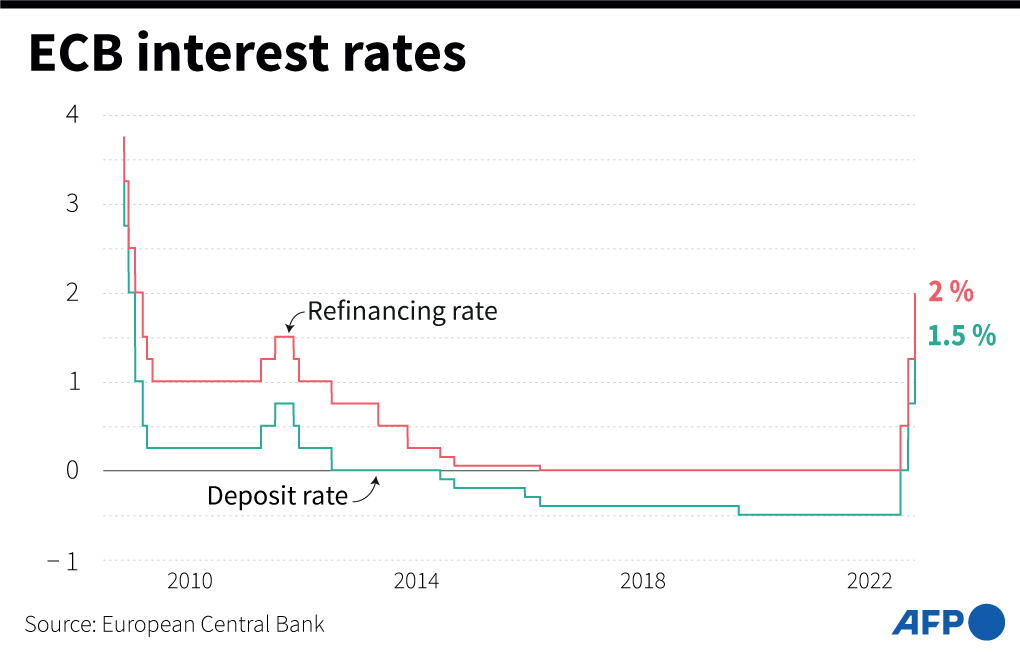

Le graphique ci-dessous montre l’état des lieux des taux directeurs de la banque centrale européenne qui a pris la décision en cette deuxième moitié de 2022 de relever ses taux de 0 à 2%.

Bien sur, un taux de base à 2% ne concerne en réalité pas grand monde et les taux d’emprunt immobilier sont notablement plus élevés que ça en pratique.

Il faut en gros comprendre que la banque va emprunter à la BCE puis vous prêter à vous, afin que vous puissiez réaliser votre projet immobilier en 2023 à un taux supérieur.

Le taux est supérieur car il prend en compte à la fois une marge pour la banque qui vous l’octroie, mais aussi ce qu’on appelle une prime de risque.

Vous pouvez avoir le meilleur dossier immobilier en 2023 au monde, il y a toujours une notion de risque à prêter à un particulier ou une SCI dans le cadre d’un projet d’achat ou d’investissement !

Maintenant pourquoi est-ce que les taux immobilier remontent ?

Tout simplement car c’est l’outil principal dont disposent les banques centrales à travers le monde pour contrer l’inflation des prix qui fait des ravages partout dans le monde depuis la crise du covid en 2020, des confinements qui ont suivi et des injections monétaires massives effectuées pour aider les ménages.

Quand vous créez de la monnaie, vous dévaluez sa valeur et cela se ressent dans le prix que nous payons quotidiennement pour tous les biens de consommation courante.

L’idée toute théorique est qu’en augmentant le cout du crédit immobilier en 2023 (mais aussi du crédit pour les entreprises) les agents privés (vous et moi) allons moins dépenser, moins consommer et donc réduire la demande ce qui rééquilibrera les prix.

Faut-il acheter de l’immobilier en 2023 ?

Cette tendance d’augmentation des taux risque de continuer pour les taux d’emprunt immobilier en 2023.

Mais alors faut-il se précipiter à acheter maintenant avant une remontée encore plus forte le reste de l’année ? Pas forcément.

Les taux restent historiquement bas

Tout d’abord, s’il est vrai que les taux de crédit immobilier en 2023 seront plus hauts que ceux pratiqués en 2021 et 2022, ils restent tout de même à des niveaux historiquement bas.

Par exemple il est toujours possible d’avoir un taux moyen à 1,83% pour emprunter sur 20ans ce qui est certes plus haut que quelques mois auparavant mais reste très bas si on le compare aux taux pratiqués ces 20 dernières années.

De plus, il est toujours possible de mettre en concurrence les différentes banques à la fois pour le taux d’emprunt mais aussi pour le taux d’assurance en faisant un devis assurance habitation afin de bénéficier de la meilleure offre possible.

En clair, comme je le disais déjà en 2020, oui les taux d’emprunt immobilier en 2023 seront plus hauts qu’en 2022 mais cela reste très en dessous que ne serait-ce de la moyenne des 10 dernières années.

Tout est une question de perspective et ce qui nous paraissait comme un taux très bas en 2010 parait élevé en 2023, la réalité est qu’il est toujours possible de se financer à des taux très faibles en France en 2022 et ce sera encore le cas en 2023.

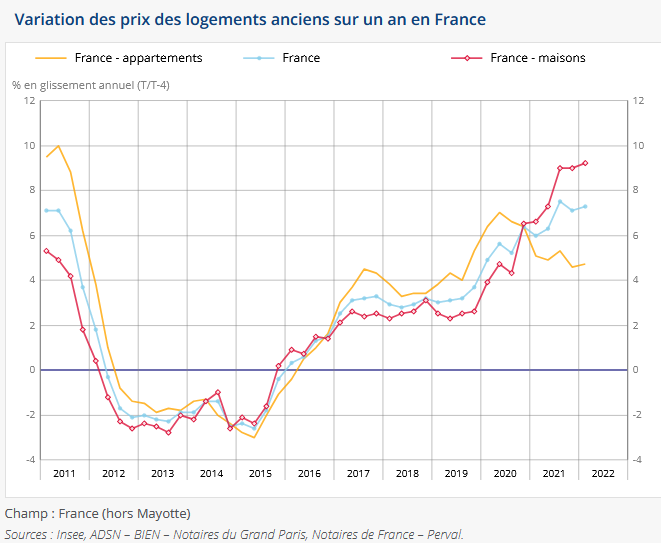

Les prix commencent à peine à corriger

Les taux d’emprunt immobilier en 2023 ne sont pas le seul critère à prendre en compte évidemment, il y a également celui des prix des logements !

Et si je ne vois pas de difficultés particulières avec les taux d’emprunt immobilier en 2023, les prix des logements eux sont en revanche bien perchés !

Plusieurs années d’affilée d’inflation des prix à des 6, 8 ou 10% annuels que ce soit pour les maisons ou dans une plus faible mesure depuis la crise du covid pour les appartements me font dire que ce n’est probablement pas le moment de se ruer vers l’immobilier en 2023.

La remontée des taux immobilier en 2023 va mécaniquement limiter la demande et donc probablement calmer les prix. Et si vous ajoutez à cela une récession très probable, vous n’avez pas forcément le meilleur cocktail possible.

Conclusion

Ce que je réponds souvent à mes proches qui me demandent si c’est le moment d’acheter car les taux sont très bas ou qu’ils vont remonter, c’est qu’il est toujours possible de renégocier un crédit immobilier mais qu’il n’est jamais possible de renégocier son prix d’achat !

Il vaut mieux acheter à bon prix avec des taux élevés que le contraire ! Cela limite non seulement les frais de notaire, mais offre également la possibilité de renégocier son crédit si les taux rabaissent par la suite.

Bonne chance pour rappeler votre vendeur 4ans après avoir acheté une maison pour renégocier le prix par contre !

J’estime donc que 2023 n’est probablement pas la meilleure année pour investir dans l’immobilier car les prix risquent de stagner voir chuter suite à la grosse augmentation connue depuis 2019.

Evidemment, ceci n’est pas un conseil en investissement et je n’ai aucune boule de crystal me permettant de voir le futur, c’est simplement une analyse rationnelle de la situation du marché immobilier en 2023.